Arti Hutang Dagang

Accounts Payable (AP) adalah jumlah yang harus dibayarkan kepada pemasok, vendor, dan penyedia layanan untuk barang dan jasa mereka. Akun ini di Buku Besar menandai jumlah utang perusahaan kepada penyedia layanan pihak ketiga dan harus dibayar dalam waktu singkat.

Hutang dagang adalah contoh dalam kasus akuntansi akrual. Tidak ada dalam akuntansi kas, yang hanya menampilkan arus kas masuk dan arus kas keluar. Hutang Dagang selalu dianggap sebagai kewajiban dan diberi label di bawah “kewajiban lancar Kewajiban Lancar Kewajiban Lancar adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan pelaporan. Mereka biasanya berupa utang gaji, utang biaya, pinjaman jangka pendek, dll.baca lebih lanjut.”

templat , dll., Harap berikan kami tautan atribusi

Takeaway kunci

- Hutang akun (AP) adalah jumlah yang harus dibayarkan kepada pemasok, vendor, dan penyedia layanan untuk barang dan jasa mereka.

- Hutang Dagang selalu dianggap sebagai kewajiban dan diberi label di bawah “kewajiban lancar”. Namun, bisnis memerlukan kontrol internal untuk menjaga transaksi AP.

- Menerima, meninjau, menyetujui, dan melaksanakan pembayaran adalah empat langkah utama dari proses tersebut.

- Hutang Usaha adalah istilah yang berlawanan dengan Piutang Usaha (AR), yang merinci jumlah yang harus diterima perusahaan dari berbagai pihak.

Memahami Hutang Dagang

Accounts Payable (AP) menunjukkan jumlah yang harus dibayar perusahaan dalam suatu periode akuntansiPeriode AkuntansiPeriode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode di mana Anda ingin membuat laporan keuangan untuk disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut, hilang yang akan menyebabkan bawaan. Akun AP merinci pembayaran jangka pendek yang harus dilakukan kepada pemasok dan penyedia layanan yang mendukung bisnis. Ada beberapa contoh ketika perusahaan tidak membayar tunai di muka dan lebih suka membeli barang secara kredit. Jumlah terutang ini dicatat sebagai AP.

Meskipun diamati sebagai bagian penting dari Buku Besar Buku Besar Umum Buku besar adalah catatan akuntansi yang mengumpulkan setiap transaksi keuangan perusahaan untuk memberikan entri yang akurat untuk laporan keuangan. Pembukuan double-entry membutuhkan neraca untuk memastikan bahwa jumlah sisi debetnya sama dengan total sisi kredit. Buku besar membantu untuk mencapai tujuan ini dengan menyusun entri jurnal dan memungkinkan perhitungan akuntansi. baca lebih lanjut, AP tidak terbatas hanya pada perusahaan yang membeli barang secara kredit. Sebagai gantinya, contoh AP dapat dilihat dalam penggunaan sumber daya sehari-hari, termasuk listrik, broadband, telepon, dll. Pelanggan menggunakan layanan dan membayar untuk hal yang sama menjelang akhir bulan sesuai dengan siklus penagihan masing-masingSiklus PenagihanSiklus penagihan adalah periode waktu antara satu pernyataan tagihan dan tanggal penagihan berikutnya yang dihasilkan perusahaan untuk layanan dan produknya yang dijual kepada pelanggan. Siklusnya bisa bulanan, triwulanan atau bahkan tahunan. Baca selengkapnya.

Manajemen, dalam beberapa skenario, memutuskan untuk membangun cadangan kas yang besar. Akibatnya, mereka menyimpan pembayaran jatuh tempo untuk jangka waktu yang lebih lama. Meskipun mereka berhasil membangun cadangan kas untuk perusahaan, jumlah yang terhutang terus meningkat, dan bisnis harus membayar sejumlah besar kepada pemasok dan penyedia layanan sekaligus. Selain itu, hubungan mereka dengan vendor Vendor Vendor mengacu pada individu atau entitas yang menjual produk dan layanan kepada bisnis atau konsumen. Ini menerima pembayaran sebagai imbalan untuk membuat barang tersedia bagi pengguna akhir. Mereka merupakan bagian integral dari manajemen rantai pasokan untuk menyediakan bahan mentah ke produsen dan barang jadi ke pelanggan.Baca lebih lanjut, pemasok, dan penyedia layanan pendukung terhambat pada saat yang bersamaan.

Oleh karena itu, untuk menghindari dampak keterlambatan pembayaran yang ekstrim, pelaku usaha dianjurkan untuk tetap berpegang pada tanggal jatuh tempo. Organisasi, bagaimanapun, memerlukan memiliki kontrol internal Kontrol Internal Kontrol internal dalam akuntansi mengacu pada proses dimana perusahaan menerapkan berbagai aturan, kebijakan, atau prosedur untuk memastikan keakuratan informasi akuntansi dan keuangan, menjaga berbagai aset bisnis, mempromosikan akuntabilitas dalam bisnis, dan mencegah terjadinya penipuan di perusahaan.baca lebih lanjut untuk menjaga transaksi AP dengan baik dan memastikan tidak ada penundaan dan tidak ada tagihan yang tidak akurat/duplikat. Kontrol semacam itu dalam organisasi menyediakan protokol yang aman dan terjamin untuk diikuti dalam melakukan pembayaran.

Peran Hutang

Karena bisnis dijalankan dalam skala besar, tidak setiap pembelian atau penjualan dapat dilakukan secara tunai. Jadi, perusahaan memilih untuk membeli atau menjual secara kredit untuk menjalankan bisnis mereka dengan nyaman. Jumlah jatuh tempo ini masuk ke akun AP. Ini membantu perusahaan mencapai keseimbangan antara membayar terlalu dini dan membayar terlambat.

Perputaran hutang memainkan peran penting dalam konteks ini karena bertindak sebagai metrik mendasar untuk menilai seberapa cepat suatu organisasi membayar iurannya kepada kreditur dan pemasok. Ini juga membantu menentukan seberapa baik bisnis menganalisis dan merencanakan siklus kasnya.

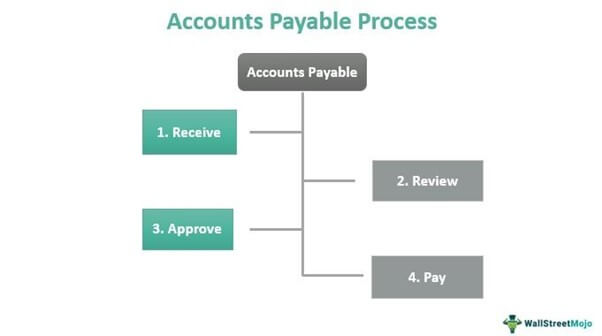

Proses Hutang

Mengikuti proses Hutang Usaha yang tepat adalah suatu keharusan untuk memastikan pembayaran iuran yang akurat. Ketika sebuah organisasi menangani sejumlah besar pembayaran yang harus dibayar, ada kemungkinan mereka kehilangan verifikasi faktur, akhirnya melakukan pembayaran untuk tagihan yang tidak akurat. Akibatnya, penting untuk mengikuti serangkaian langkah dengan hati-hati sebelum mengeksekusi tagihan / faktur.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Hutang Akun (wallstreetmojo.com)

#1 – Terima

Pemasok dan vendor mengirimkan faktur/tagihan berdasarkan jumlah barang dan barang yang dibeli atau layanan yang dikirimkan. Penerimaan faktur memberi gambaran kepada organisasi tentang berapa banyak yang mereka bayarkan untuk barang dan jasa. Tanggal jatuh tempo juga disebutkan pada tanda terima.

#2 – Ulasan

Sebagian besar organisasi melewatkan pemeriksaan detail pada faktur. Oleh karena itu, meninjau tagihan/faktur sangat dianjurkan. Selain itu, nama vendor, otorisasi, tanggal, dan informasi lainnya harus dicocokkan dengan pembelian yang dilakukan sebelum melakukan pembayaran.

#3 – Setujui

Setelah detail divalidasi, dan dokumen diverifikasi, organisasi dapat menyetujui pembayaran dan perintah untuk melaksanakan hal yang sama.

#4 – Bayar

Perusahaan diharapkan untuk memproses pembayaran tepat waktu sebelum atau pada tanggal jatuh tempo.

Contoh

Mari kita perhatikan contoh hutang dagang berikut Contoh Hutang Usaha Biaya yang masih harus dibayar seperti logistik, lisensi, leasing, pengadaan bahan baku, pekerjaan pekerjaan, dan sebagainya adalah contoh umum dari hutang dagang. Akun-akun ini mencerminkan jumlah yang harus dibayarkan kepada individu yang bersangkutan untuk menyelesaikan transaksi.baca lebih lanjut untuk memahami cara menghitung jumlah:

Contoh 1

Perusahaan A membeli bahan mentahBahan MentahBahan mentah mengacu pada zat yang belum selesai atau sumber daya alam yang belum dimurnikan yang digunakan untuk memproduksi barang jadi.baca selengkapnya untuk memproduksi jaket kulit dari Perusahaan B. Jumlah total pembelian untuk yang pertama adalah $39.000. Namun, A memutuskan untuk melakukan pembayaran tunai senilai $15.000.

Karena A sudah membayar $15.000, faktur yang diterima dari Perusahaan B mengurangi jumlah yang sama dari jumlah jatuh tempo.

Jumlah yang harus dibayar = $39.000 – $15.000

= $24.000

Jadi, jumlah hutang perusahaan A = $24.000

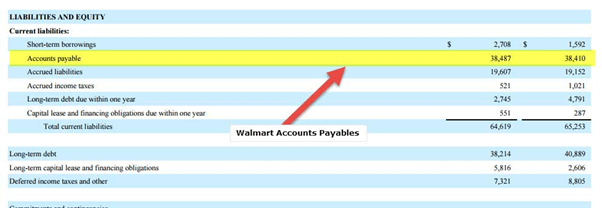

Contoh #2

Dari pengarsipan Walmart tahun 2016, kami mencatat bahwa AP adalah $38.487 juta pada tahun 2016 dan 38.410 juta pada tahun 2015.

Sumber: Pengajuan Walmart 2016 10K

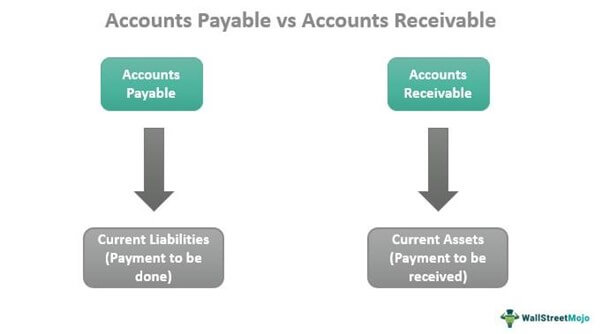

Hutang Usaha vs Piutang Usaha

Dalam konteks Piutang Usaha vs Hutang UsahaPiutang Usaha Vs Hutang Usaha Sementara Piutang Usaha adalah jumlah modal yang dimiliki klien/pelanggan untuk bisnis, Hutang Usaha adalah jumlah modal yang dimiliki bisnis kepada pemasoknya. baca lebih lanjut, AP adalah istilah yang berlawanan dengan Piutang Usaha Piutang Usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. baca lebih lanjut (AR). Sementara yang pertama mencatat pembayaran yang harus dibayarkan perusahaan kepada pemasok, vendor, dan penyedia sumber daya lainnya, AR merinci jumlah yang harus diterima dari berbagai pihak.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Hutang Akun (wallstreetmojo.com)

Misalnya, A membeli barang dari B tanpa membayar tunai di muka dan diharapkan melakukan pembayaran dalam 30 hari. Untuk B, yang akan menerima jumlah, catatan disimpan di bawah akun AR, sementara A mencatat jumlah yang sama di bawah label AP karena merupakan jumlah yang harus dibayar.

Pertanyaan yang Sering Diajukan (FAQ)

Apa itu hutang dagang?

AP adalah jumlah yang harus dibayarkan oleh organisasi kepada pemasok dan vendornya saat pembelian dilakukan secara kredit. Itu dicatat di bawah bagian kewajiban saat ini dari Buku Besar. AP hanya ada dalam kasus akuntansi akrual dan bukan dalam akuntansi kas, karena yang terakhir dinyatakan hanya dalam arus kas masuk dan arus kas keluar tanpa memperhitungkan apa yang harus dibayar atau diterima.

Apakah hutang dagang debit atau kredit?

AP dapat berupa saldo kredit atau saldo debit. Ini adalah entri kredit ketika organisasi belum membayar vendor/pemasok untuk produk dan layanan yang mereka beli secara kredit. Di sisi lain, jika perusahaan membayar salah satu vendor atau pemasoknya, ia membuat saldo debet dari jumlah tersebut untuk mengurangi saldo kredit.

Apakah utang usaha merupakan liabilitas atau aset?

AP adalah liabilitas karena menunjukkan jumlah yang harus dibayar oleh bisnis untuk barang dan jasa yang mereka beli dari pihak ketiga.

Video Hutang

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Hutang dan Artinya. Di sini kami menjelaskan Kewajiban Hutang, prosesnya, dan perannya dalam bisnis. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Gaji yang Harus Dibayar

- Langkah-langkah yang termasuk dalam Siklus Hutang

- Mengakhiri Kalkulator Persediaan

- ROIC