Apa itu Pinjaman Jumbo?

Pinjaman jumbo adalah jenis hipotek di mana jumlah pinjaman melebihi batas pinjaman yang sesuai dengan Badan Keuangan Perumahan Federal (FHFA) yang diikuti oleh entitas yang disponsori pemerintah seperti Fannie Mae dan Freddie Mac. Pinjaman semacam itu digunakan untuk membiayai properti mahal.

Asal hipotek jumbo bank berbanding lurus dengan peningkatan kepemilikannya atas aset likuid dan penurunan biaya untuk mengumpulkan simpanan. Selain itu, hipotek Jumbo diperlakukan sebagai pinjaman tidak likuid, dan Fannie Mae dan Freddie Mac tidak akan membeli atau mengamankan hipotek di atas batas akhir hipotek jumbo.

Takeaway kunci

- Pinjaman jumbo mengacu pada pinjaman dalam jumlah besar yang digunakan untuk membeli properti mahal. Jumlah tersebut lebih besar dari batas pinjaman yang sesuai diikuti oleh Fannie Mae dan Freddie Mac.

- Ini juga merupakan pinjaman yang tidak sesuai dan memanifestasikan fitur seperti uang muka dan suku bunga yang tinggi.

- Sulit untuk memenuhi syarat untuk mendapatkan jumlah pinjaman jumbo karena kriteria kualifikasi yang ketat seperti skor kredit yang sangat baik, rasio utang terhadap pendapatan yang rendah, pendapatan yang konsisten, dan cadangan kas yang memadai.

- Batas pinjaman yang sesuai secara umum untuk tahun 2021 adalah $548.250, dan bervariasi menurut negara.

Bagaimana Cara Kerja Pinjaman Jumbo?

Pinjaman jumbo atau non-conforming loan memiliki fitur uang muka yang tinggi Uang Muka Uang muka adalah setoran awal yang dilakukan oleh pembeli kepada penjual saat membeli barang mahal, seperti rumah tinggal atau mobil. Ini terdiri dari sebagian dari jumlah total pembelian aset dan dilakukan melalui uang tunai, cek bank, kartu kredit, atau perbankan online. baca lebih lanjut dan aturan underwriting yang ketat daripada pinjaman yang sesuai atau hipotek standar. Orang memanfaatkannya ketika mereka ingin membeli properti kelas atas. Tetapi, pada saat yang sama, mereka kekurangan jumlah yang dibutuhkan untuk membelinya, dan jumlahnya beberapa kali lebih besar dari batas pinjaman yang sesuai yang ditetapkan oleh FHFA jadi, jika orang ingin mendapatkan jumlah pinjaman yang besar lebih besar dari pinjaman yang sesuai. membatasi mereka harus beralih ke pinjaman yang tidak sesuai.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Jumbo Loan (wallstreetmojo.com)

Hipotek jumbo suku bunga yang dapat disesuaikan dan tetap tersedia. Hal ini terutama digunakan untuk membeli tempat tinggal utama, rumah kedua atau liburan, atau properti investasiProperti InvestasiProperti investasi mengacu pada real estat yang diperoleh untuk mendapatkan pengembalian investasi melalui pendapatan sewa, royalti, dividen atau apresiasi masa depan, biasanya atas nama investor perorangan , sekelompok investor atau perusahaan investasi untuk investasi jangka pendek atau jangka panjang.baca lebih lanjut dengan label harga yang sangat besar atau di jalan terbaik. Namun, hipotek jumbo lebih berisiko bagi pemberi pinjaman karena tidak dijamin oleh GSE seperti Fannie MaeFannie MaeFannie Mae, yaitu, Federal National Mortgage Association adalah perusahaan yang disponsori pemerintah Amerika Serikat (GSE) yang didirikan pada tahun 1938 oleh kongres untuk meningkatkan pasar hipotek sekunder selama depresi besar yang melibatkan pembiayaan untuk pemberi pinjaman hipotek sehingga memberikan akses ke pembiayaan hipotek yang terjangkau di semua pasar setiap saat.baca lebih lanjut dan Freddie Mac. Oleh karena itu, pemberi pinjaman akan mengalami fase yang menantang jika peminjam gagal membayar.

Suku Bunga Pinjaman Jumbo

Ukuran hipotek jumbo yang cukup besar memperkuat tingkat tingginya, yang berada di atas tingkat pinjaman yang sesuai. Itu adalah skenario sebelum dan selama krisis keuanganKrisis KeuanganIstilah “krisis keuangan” mengacu pada situasi di mana aset keuangan utama pasar mengalami penurunan tajam dalam nilai pasar selama periode waktu yang relatif singkat, atau ketika bisnis terkemuka tidak mampu membayar hutang mereka yang sangat besar, atau ketika lembaga pembiayaan menghadapi krisis likuiditas dan tidak dapat mengembalikan uang kepada deposan, yang semuanya menyebabkan kepanikan di pasar modal dan di kalangan investor.baca lebih lanjut di AS. Ketika pasar mengalami stagnasi selama krisis kredit, sebagian besar lembaga keuangan Lembaga Keuangan Lembaga keuangan mengacu pada organisasi yang menyediakan layanan dan produk bisnis yang terkait dengan transaksi keuangan atau moneter kepada klien mereka. Beberapa di antaranya adalah bank, NBFC, perusahaan investasi, perusahaan pialang, perusahaan asuransi, dan perusahaan perwalian. baca lebih lanjut berhenti memproduksi hipotek jumbo baru. Setelah periode yang signifikan, hipotek jumbo telah muncul kembali ke pasar hipotek setelah hampir menghilang setelah krisis ekonomi 2008 dan kehancuran real estat. Tarif jumbo mulai menurun sesudahnya; bahkan mencapai tingkat di mana suku bunga lebih rendah dari suku bunga pinjaman yang sesuai. Salah satu alasan penurunan suku bunga mungkin karena meningkatnya pasokan hipotek jumbo.

Selain itu, faktor-faktor seperti institusi peminjam, posisi keuangan peminjam – skor kredit, rasio utang terhadap pendapatan yang rendah, pendapatan, cadangan, uang muka, dan skenario pasar memengaruhi suku bunga pinjaman jumbo yang ditawarkan. Oleh karena itu, beberapa daerah dengan harga properti yang tinggi akan memiliki harga jumbo yang berbeda dari rumah di lingkungan yang kurang terkenal.

Batas Pinjaman Jumbo 2020-21

Hipotek jumbo dan hipotek non-jumbo masing-masing melayani segmen tidak likuid dan segmen likuid dari pasar hipotek AS. Nilai hipotek yang melewati batas pinjaman yang sesuai diperlakukan sebagai pinjaman jumbo.

- Batas pinjaman yang sesuai 2020 untuk properti unit tunggal: $510.400 ($765.000 untuk area berbiaya tinggi)

- Batas pinjaman yang sesuai 2021 untuk properti unit tunggal: $548.250 ($822.375 untuk area berbiaya tinggi)

- Batas pinjaman yang sesuai 2022 untuk properti unit tunggal: $647.200 ($970.800 untuk area berbiaya tinggi)

Di Amerika Serikat, batas pinjaman yang sesuai bervariasi antar negara. Misalnya, melihat data pinjaman jumbo Virginia untuk tahun 2021, terbukti bahwa batas pinjaman yang sesuai di sebagian besar negara adalah $548.250 sedangkan, di beberapa negara seperti Madison dan Stafford, adalah $822.375.

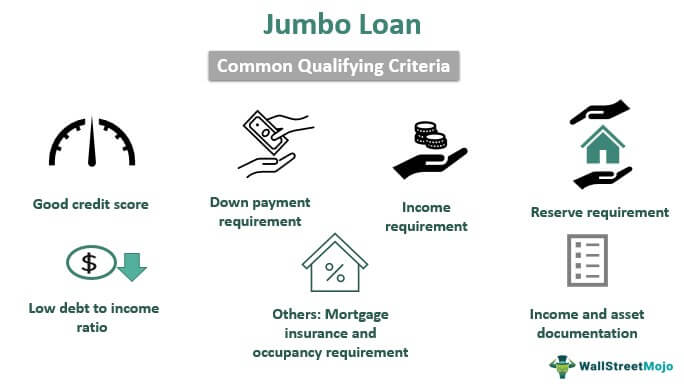

Persyaratan

Kualifikasi untuk hipotek jumbo adalah proses yang rumit. Untuk memenuhi syarat, peminjam harus memenuhi beberapa persyaratan yang ditentukan oleh pemberi pinjaman. Biasanya lebih ketat dibandingkan dengan hipotek biasa. Beberapa persyaratan utama meliputi:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Jumbo Loan (wallstreetmojo.com)

- kredit: Nilai kredit yang dibutuhkan untuk mendapatkan hipotek Jumbo biasanya lebih tinggi dari yang dibutuhkan untuk hipotek biasa. Skor kredit yang bagus biasanya berkisar 700. Namun, mungkin berbeda berdasarkan pemberi pinjaman dan jenis properti.

- Rasio hutang terhadap pendapatan : Peminjam mungkin menghasilkan banyak tetapi juga memiliki hutang yang besar, sehingga mereka hanya memiliki sedikit uang untuk pembayaran hipotek. Untuk hipotek Jumbo, rasio Hutang terhadap pendapatan yang lebih disukai adalah di bawah 43%. Ini mengungkapkan kemampuan pembayaran peminjam.

- Uang muka: Persyaratan uang muka biasanya bervariasi menurut pemberi pinjaman. Umumnya berkisar antara 10% sampai 15%. Ketika uang muka di bawah 20%, persyaratan kualifikasi lainnya akan lebih ketat.

- Cadangan tunai: Pemberi pinjaman harus yakin bahwa peminjam akan melakukan pembayaran hipotek setidaknya untuk beberapa bulan. Akibatnya, peminjam harus membuktikan kepemilikan cadangan kas yang memadai.

- Pendapatan yang konsisten: Pemberi pinjaman lebih memilih orang kaya atau orang dengan aliran pendapatan konstan sebagai peminjam hipotek jumbo.

- Dokumentasi pendapatan dan aset : Dokumentasi untuk hipotek jumbo harus menyertakan bukti pendapatan dan aset.

- Lain -lain : Bergantung pada berbagai faktor, pemberi pinjaman dapat meminta peminjam mendapatkan lebih banyak kualifikasi seperti asuransi hipotek untuk pembatasan properti dan hunian.

Pinjaman Jumbo vs Pinjaman Konvensional

Ada beberapa perbedaan mencolok antara KPR Jumbo dan KPR konvensional. Beberapa di antaranya adalah sebagai berikut:

- Diamankan oleh: Hipotek konvensional dijamin oleh Fannie Mae dan Freddie Mac, sedangkan hipotek Jumbo tidak.

- Persyaratan ketat: Untuk orang-orang, sekumpulan persyaratan kualifikasi seperti uang muka, skor kredit, asuransi hipotek, dan rasio utang terhadap pendapatan Rasio Hutang Terhadap Pendapatan Rasio Hutang terhadap Pendapatan (DTI) mengukur kemampuan individu atau entitas untuk membayar kembali hutang mereka atau cicilan dengan mudah tanpa kesulitan finansial.baca lebih lanjut untuk hipotek jumbo sulit untuk dipenuhi dibandingkan dengan persyaratan hipotek konvensional. Misalnya, hipotek jumbo membutuhkan cadangan kas yang memadai, sedangkan cadangan terbatas dapat diterima untuk mendapatkan hipotek tradisional.

- Jenis properti: Hipotek jumbo adalah untuk membeli properti mewah di area terbaik, tidak seperti hipotek konvensional.

- Batas hipotek: GSE memperbarui batas untuk hipotek konvensional, sedangkan hipotek jumbo tidak memiliki batas atas tetap.

Pertanyaan yang Sering Diajukan (FAQ)

Berapa limit pinjaman jumbo tahun 2022?

Seperti yang diumumkan oleh FHFA, bandwidth hipotek jumbo untuk tahun 2022 adalah antara $647.200 dan $970.800. Batas hipotek non-jumbo sebesar $647.200 menyumbang peningkatan tahunan sebesar 18% berdasarkan batas akhir tahun 2021 sebesar $548.250.

Apakah pinjaman jumbo adalah ide yang buruk?

Hipotek jumbo atau hipotek konvensional yang tidak sesuai dianggap lebih sulit bagi lembaga pemberi pinjaman karena tidak dapat dijamin oleh Fannie Mae atau Freddie Mac, yang berarti lembaga tidak terlindung dari kewajiban jika klien gagal membayar. Selain itu, hipotek jumbo seringkali memiliki tingkat bunga premium, panduan penjaminan emisi yang lebih ketat, dan uang muka yang lebih besar daripada hipotek standar.

Apa itu pinjaman jumbo di tahun 2021?

Badan Keuangan Perumahan Federal meningkatkan batas pinjaman yang sesuai untuk rumah keluarga tunggal dari $510.400 pada tahun 2020 menjadi $548.250 pada tahun 2021. Selain itu, batas pinjaman konvensional dibatasi hingga 150 persen dari maksimum di lokasi berbiaya tinggi, atau $822.375 pada tahun 2021.

Artikel yang Direkomendasikan

Ini telah menjadi Panduan tentang apa itu Jumbo Loan & Definisinya. Di sini kami menjelaskan cara kerja Jumbo Loans, batasan pada 2020-21, persyaratan, tarif, dll. Anda dapat mempelajari lebih lanjut dari artikel berikut –

- Sertifikat deposito

- Tranche

- Pinjaman Tidak Sesuai