Apa itu Risiko Kredit?

Risiko Kredit adalah kemungkinan peminjam gagal membayar kewajiban utangnya. Pemberi pinjaman berisiko tidak menerima komponen pokok dan bunga dari utang tersebut. Hal ini dapat mengakibatkan arus kas terganggu dan peningkatan biaya penagihan.

Lembaga keuangan menganalisis risiko kredit yang terkait dengan masing-masing peminjam untuk mengurangi kerugian dan aktivitas penipuan. Jangka waktu dapat diperpanjang untuk risiko serupa lainnya — penerbit obligasi mungkin tidak dapat melakukan pembayaran pada saat jatuh tempo, atau perusahaan asuransi mungkin tidak dapat membayar klaim.

Takeaway kunci

- Risiko kredit adalah ketidakpastian yang dihadapi pemberi pinjaman. Peminjam mungkin tidak mematuhi syarat dan ketentuan kontrak.

- Lembaga keuangan menghadapi berbagai jenis risiko kredit—risiko gagal bayar, risiko konsentrasi, risiko negara, risiko penurunan peringkat, dan risiko institusional.

- Pemberi pinjaman mengukur kelayakan kredit dengan menggunakan “5 C” risiko kredit—riwayat kredit, kemampuan membayar kembali, modal, kondisi pinjaman, dan agunan.

- Rumus berikut digunakan untuk mencari ekspektasi kerugian utang:

Expected loss = Probability of default × Exposure at default × Loss given default

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Risiko Kredit (wallstreetmojo.com)

Penjelasan Risiko Kredit

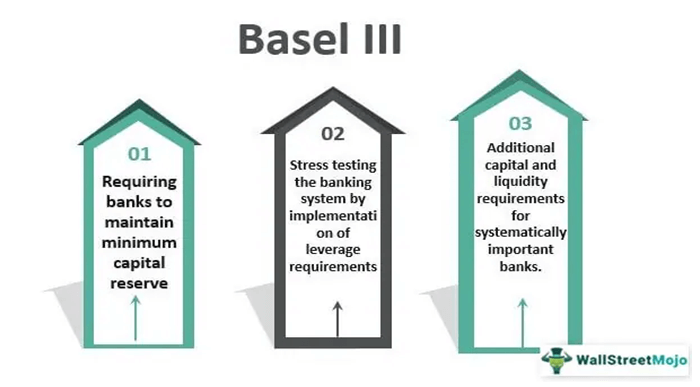

Manajemen risiko kredit yang kuatManajemen Risiko KreditManajemen Risiko Kredit adalah proses mitigasi risiko yang terkait dengan setiap sekuritas dalam portofolio. Ada berbagai cara untuk menghilangkan potensi risiko yang ditimbulkan oleh pasar.read more memprediksi keadaan negatif dan mengukur potensi risiko yang terlibat dalam transaksi. Untuk mengelola risiko, sebagian besar bank mengandalkan inovasi teknologi. Tapi ini, sistem manajemen risiko sangat mahal. Sistem tersebut mengukur, mengidentifikasi, dan mengendalikan risiko kredit sebagai bagian dari Basel IIIBasel IIIBasel III adalah kerangka peraturan yang dirancang untuk memperkuat persyaratan permodalan bank sekaligus memitigasi risiko. Ini merupakan perpanjangan dari Basel Accords, dirancang dan disetujui oleh anggota Komite Basel untuk Pengawasan Perbankan.baca implementasi lebih lanjut.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Risiko Kredit (wallstreetmojo.com)

Untuk menentukan jumlah yang tepat yang dapat dipinjamkan kepada peminjam, lembaga keuangan Lembaga Keuangan Lembaga keuangan mengacu pada organisasi yang menyediakan layanan dan produk bisnis yang terkait dengan transaksi keuangan atau moneter kepada klien mereka. Beberapa di antaranya adalah bank, NBFC, perusahaan investasi, perusahaan pialang, perusahaan asuransi, dan perusahaan perwalian. baca lebih lanjut gunakan pemodelan risiko kredit. Ini adalah alternatif untuk teknik penetapan harga tradisional dan lindung nilaiHedgingHedging adalah jenis investasi yang berfungsi seperti asuransi dan melindungi Anda dari kerugian finansial apa pun. Lindung nilai dicapai dengan mengambil posisi berlawanan di pasar.baca lebih lanjut. Pemberi pinjaman menggunakan berbagai model untuk menilai risiko—analisis laporan keuangan, pembelajaran mesin, dan probabilitas gagal bayar. Namun, pada akhirnya, tidak ada metode yang memberikan hasil absolut—pemberi pinjaman harus membuat keputusan.

Jenis Risiko Kredit

Risiko kredit diklasifikasikan menjadi tiga jenis:

#1 – Risiko Default

Ini adalah skenario di mana peminjam tidak dapat membayar kembali jumlah tersebut secara penuh atau sudah 90 hari melewati tanggal jatuh tempo pembayaran hutang. Risiko wanprestasi Risiko wanprestasi Risiko wanprestasi adalah suatu bentuk risiko yang mengukur kemungkinan tidak terpenuhinya kewajiban, seperti pembayaran pokok atau bunga, dan ditentukan secara matematis berdasarkan komitmen sebelumnya, kondisi keuangan, kondisi pasar, posisi likuiditas, dan kewajiban saat ini, di antara faktor-faktor lainnya. .baca lebih lanjut memengaruhi hampir semua transaksi kredit—sekuritas, obligasi, pinjaman, dan derivatif. Karena ketidakpastian, calon peminjam menjalani pemeriksaan latar belakang secara menyeluruh.

#2 – Risiko Konsentrasi

Ketika sebuah lembaga keuangan sangat bergantung pada industri tertentu, ia dihadapkan pada risiko yang terkait dengan industri tersebut. Jika industri tertentu mengalami kemunduran ekonomi, lembaga keuangan mengalami kerugian besar.

#3 – Risiko Negara

Risiko negara Risiko negara Risiko negara menunjukkan kemungkinan pemerintah asing (negara) gagal membayar kewajiban keuangannya sebagai akibat dari perlambatan ekonomi atau kerusuhan politik. Bahkan sedikit desas-desus atau pengungkapan dapat membuat suatu negara menjadi kurang menarik bagi investor yang ingin memarkir pendapatan hasil jerih payah mereka di tempat yang dapat diandalkan.baca lebih lanjut menunjukkan kemungkinan pemerintah asing (negara) gagal membayar kewajiban keuangannya sebagai akibat dari ekonomi perlambatan atau kerusuhan politik. Bahkan desas-desus atau pengungkapan kecil dapat membuat suatu negara menjadi kurang menarik bagi investor. Risiko Berdaulat Risiko Berdaulat Risiko Berdaulat, juga dikenal sebagai Risiko Negara, adalah risiko gagal bayar suatu negara atas kewajiban utangnya. Ini adalah ukuran terluas dari risiko kredit dan mencakup risiko negara, risiko politik, dan risiko transfer.baca lebih lanjut terutama tergantung pada makroekonomi suatu negaraMakroekonomiMakroekonomi bertujuan untuk mempelajari aspek dan fenomena penting bagi perekonomian nasional dan ekonomi dunia pada umumnya seperti PDB, inflasi, fiskal kebijakan, kebijakan moneter, tingkat pengangguran.baca lebih lanjut kinerja.

#4 – Turunkan Risiko

Ini adalah kerugian yang disebabkan oleh jatuhnya peringkat kredit Peringkat KreditProses pemeringkatan kredit adalah proses di mana lembaga pemeringkat kredit (sebaiknya pihak ketiga) menganalisis sekuritas dan menilainya sesuai sehingga pemangku kepentingan dapat membuat keputusan investasi mereka.baca lebih lanjut. Melihat peringkat kredit, analis pasar menganggap inefisiensi operasional dan ruang lingkup pertumbuhan yang lebih rendah. Ini adalah lingkaran setan; spekulasi membuat semakin sulit bagi peminjam untuk membayar kembali.

#5 – Risiko Kelembagaan

Peminjam mungkin gagal untuk mematuhi peraturan. Selain peminjam, kelalaian kontrak dapat disebabkan oleh perantara antara pemberi pinjaman dan peminjam.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Risiko Kredit (wallstreetmojo.com)

Perhitungan dan Formula

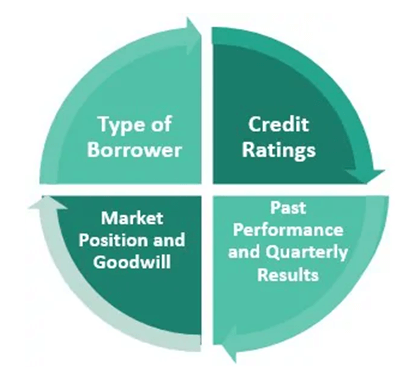

Untuk mengukur kelayakan kredit Kelayakan kredit Kelayakan kredit adalah ukuran menilai riwayat pembayaran pinjaman peminjam untuk memastikan nilai mereka sebagai debitur yang harus diperpanjang kredit masa depan atau tidak. Misalnya, kelayakan kredit seorang yang mangkir tidak terlalu menjanjikan, sehingga pemberi pinjaman mungkin menghindari debitur seperti itu karena takut kehilangan uang mereka. Kelayakan kredit berlaku untuk orang, negara berdaulat, sekuritas, dan entitas lain di mana kreditur akan menganalisis kelayakan kredit Anda sebelum mendapatkan pinjaman baru.Baca lebih lanjut, pemberi pinjaman menggunakan sistem yang disebut “5C Risiko Kredit.’

- Riwayat kredit : Pemberi pinjaman melihat skor kredit peminjam dan memeriksa latar belakang mereka.

- Kapasitas untuk membayar kembali : Untuk memastikan kemampuan pembayaran peminjam, pemberi pinjaman bergantung pada rasio utang terhadap pendapatan. Hal ini menunjukkan efisiensi dalam melunasi hutang dari pendapatan Pendapatan Pendapatan biasanya didefinisikan sebagai pendapatan bersih perusahaan yang diperoleh setelah dikurangi biaya penjualan, biaya operasi, bunga, dan pajak dari semua pendapatan penjualan untuk periode waktu tertentu. Dalam kasus individu, itu terdiri dari upah atau gaji atau pembayaran lainnya.baca lebih lanjut.

- Modal : Pemberi pinjaman menentukan kekayaan bersih setiap peminjam Kekayaan Bersih Kekayaan bersih perusahaan dapat dihitung dengan menggunakan dua metode: yang pertama adalah mengurangi total kewajiban dari total aset, dan yang kedua adalah menambahkan modal saham perusahaan (baik ekuitas maupun preferensi) serta cadangan and surplus.read more. Ini dihitung dengan mengurangkan keseluruhan kewajiban dari total asetTotal AsetTotal Aset adalah jumlah aset lancar dan tidak lancar perusahaan. Total aset juga sama dengan jumlah total kewajiban dan total dana pemegang saham. Total Aset = Kewajiban + Ekuitas Pemegang SahamBaca selanjutnya.

- Ketentuan pinjaman : Penting untuk menentukan apakah syarat dan ketentuan sesuai dengan peminjam tertentu.

- Agunan : Pemberi pinjaman menilai nilai agunan yang diserahkan oleh peminjam. CollateralizationCollateralizationCollateralization berasal dari istilah “agunan,” yang mengacu pada uang jaminan yang dibuat oleh peminjam terhadap pinjaman sebagai jaminan untuk memulihkan jumlah pinjaman jika dia gagal membayar.baca lebih lanjut mengurangi risiko pemberi pinjaman.

Salah satu metode paling sederhana untuk menghitung perkiraan kerugian akibat risiko kredit diberikan di bawah ini:

Kerugian yang Diharapkan=PD×EAD×LGD

Di sini, PD mengacu pada ‘probabilitas gagal bayar.’ Dan EAD mengacu pada ‘paparan pada default’; jumlah yang telah dilunasi oleh peminjam dikecualikan dalam EAD. LGD di sini, mengacu pada kerugian yang diberikan default Loss Given DefaultLGD atau Loss Given Default adalah parameter umum untuk menghitung modal ekonomi, modal peraturan, atau kerugian yang diharapkan. Ini adalah jumlah bersih yang hilang oleh lembaga keuangan ketika peminjam gagal membayar pinjaman EMI dan akhirnya menjadi mangkir.baca lebih lanjut. Jika LGD tidak diberikan, dihitung sebagai ‘ 1 – persentase pemulihan.’

Contoh Risiko Kredit

Mari kita asumsikan bahwa sebuah bank meminjamkan $1.000.000 kepada XYZ Ltd. Namun segera, perusahaan tersebut mengalami kesulitan operasional—yang mengakibatkan krisis likuiditas.

Sekarang, tentukan perkiraan kerugian yang dapat disebabkan oleh gagal bayar kredit. Kerugian yang diberikan default adalah 38%; sisanya dapat diperoleh kembali dari penjualan agunan (bangunan).

Solusi :

Diberikan,

Exposure at default (EAD) = $1.000.000

Probability of default (PD) = 100% (karena perusahaan diasumsikan default dalam jumlah penuh)

Kerugian diberikan default (LGD) = 38%

Kerugian yang diharapkan dapat dihitung dengan menggunakan rumus berikut:

Kerugian yang Diharapkan = PD × EAD × LGD

Kerugian yang Diharapkan = 100% × 1000000 × 38%

Kerugian yang Diharapkan = $380000

Jadi, bank memperkirakan kerugian sebesar $380.000.

Pertanyaan yang Sering Diajukan (FAQ)

Apa itu analisis risiko kredit?

Analisis risiko adalah proses menafsirkan kredibilitas peminjam. Ini memastikan efisiensi pembayaran. Proses tersebut menentukan tingkat ketidakpastian yang terkait dengan masing-masing peminjam.

Apa strategi manajemen risiko kredit yang paling efektif?

Strategi manajemen risiko yang efektif mencakup pelaporan SIM berkala, penetapan harga berbasis risiko, membatasi eksposur sektor, dan memasukkan perjanjian.

Apa cara terbaik untuk mengurangi risiko?

Berikut adalah empat metode mitigasi risiko:

1. Menjauhi aktivitas bisnis berisiko tinggi.2. Menerima risiko dan mempersiapkannya.3. Mengambil langkah-langkah untuk mengurangi atau mengendalikan dampak ketidakpastian.4. Mengurangi risiko dengan memperoleh asuransi—mentransfer risiko ke entitas lain.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk memandu apa arti Risiko Kredit. Kami membahas definisi risiko kredit, jenis, pemodelan, analisis, perbankan, peringkat kredit, skor kredit, mitigasi risiko, penilaian risiko & pekerjaan analis. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel di bawah ini –

- Rumus Premi Risiko Negara

- Perhitungan Penyebaran Kredit

- Rasio Analisis Kredit

- Risiko Investasi