Apa itu IRA yang Diarahkan Sendiri?

Akun Pensiun Individu mandiri (SDIRA) memungkinkan investor untuk memiliki beragam investasi alternatif seperti real estat, logam mulia, dan aset lain yang biasanya tidak diizinkan untuk akun IRA tradisional. Selain itu, mereka cenderung bekerja dengan cara yang mirip dengan akun IRA biasa atau Roth IRA.

Orang-orang yang mungkin tertarik dengan akun ini termasuk orang-orang yang paham investasi yang ingin memiliki kendali lebih besar atas masa pensiun mereka dan kemungkinan pengembalian yang lebih besar. Namun, meskipun memberikan lebih banyak kebebasan kepada pemilik akun, ia juga memiliki lebih banyak risiko dan komplikasi yang menyertainya.

Takeaway kunci

- IRA mandiri berfungsi seperti akun pensiun individu normal, tetapi memungkinkan investor memiliki aset yang jauh lebih luas, seperti pasar real estat, logam mulia, ternak, dll. Seseorang membutuhkan penjaga atau wali IRA mandiri untuk mulai berinvestasi menggunakan akun ini.

- Seseorang dapat membuka akun dengan mengikuti beberapa langkah: memilih perusahaan IRA mandiri, mengumpulkan semua informasi pribadi, melengkapi aplikasi, dan mendanai akun.

- Ini lebih berisiko daripada IRA rata-rata karena memungkinkan pemilik berinvestasi dalam aset yang mungkin lebih menguntungkan dan lebih rentan terhadap penurunan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Self-Directed IRA (wallstreetmojo.com)

Bagaimana Cara Kerja IRA Mandiri?

IRA mandiri adalah jenis IRA yang memberikan ruang untuk diversifikasi portofolio yang luas dan pengembalian yang lebih besar. IRA dimulai di AS pada tahun 1974, dengan Undang-Undang Keamanan Pendapatan Pensiun Karyawan. Itu pada dasarnya adalah dana di mana pekerja Amerika dapat berinvestasi dan menghasilkan pengembalian tanpa membayar pajak. Mereka dapat menyetor uang setiap tahun dan kemudian menariknya ketika mereka sudah tua.

Awalnya, kisaran investasi terbatas untuk mencegah orang berinvestasi pada aset berisiko. Namun, setelah beberapa dekade, jelas bahwa berinvestasi hanya di saham, obligasiBondsBonds mengacu pada instrumen utang yang diterbitkan oleh pemerintah atau perusahaan untuk memperoleh dana investor untuk jangka waktu tertentu.baca lebih lanjut, dana yang diperdagangkan di bursa (ETF), dan investasi serupa tidak cukup bagi sebagian orang.

Jadi, IRA mandiri tampaknya melayani kebutuhan akan lebih banyak kontrol dan diversifikasi. Selain itu, dengan beragam aset yang dapat diinvestasikan seseorang, termasuk real estat, surat promes, ternak, emas, perak, atau bahkan aset seperti cryptocurrency, Cryptocurrency, Cryptocurrency, Cryptocurrency mengacu pada teknologi yang bertindak sebagai media untuk memfasilitasi pelaksanaan berbagai transaksi yang aman dan terjamin. Ini adalah salah satu bentuk uang digital yang dapat diperdagangkan, yang memungkinkan orang untuk mengirim atau menerima uang dari pihak lain tanpa bantuan layanan pihak ketiga. Baca lebih lanjut, akun ini semakin populer dengan cepat.

Namun, dengan IRA mandiri, seseorang masih membutuhkan kustodian atau wali amanat Wali amanat adalah individu atau lembaga dengan otoritas hukum untuk mengelola properti dan aset perwalian atas nama pemukim untuk memberi manfaat bagi penerima manfaat. Mereka memiliki kendali penuh atas aset perwalian sampai ditransfer ke penerima. Administrasi aset berjalan sesuai arahan kepercayaan. baca lebih lanjut sebelum mereka dapat berinvestasi. Investasi ini bekerja seperti dana IRA biasa atau dana Roth IRA: seseorang menginvestasikan aset dalam dana tersebut setiap tahun, dan umumnya akan menghasilkan seiring waktu. Pihak ketiga kemudian memilih aset terbaik dan mengelola dana tersebut.

Perbedaan utama antara IRA mandiri yang mengikuti model tradisional adalah bahwa pemilik akan memotong kontribusinya terlebih dahulu dan membayar pajaknya nanti saat menarik uangnya. Namun, dengan Roth IRA, pemerintah akan mengenakan pajak atas kontribusi tersebut, tetapi bukan kemungkinan penarikan. Jadi seseorang harus memilih opsi yang terdengar lebih baik bagi mereka.

Dalam kasus IRA mandiri, pemilik akun memiliki tingkat kendali yang jauh lebih tinggi atas investasi. Dalam kebanyakan kasus, mereka akan menggunakan kustodian pasif. Artinya, orang tersebut tidak akan memberikan nasihat tentang cara berinvestasi, membiarkan pemiliknya bebas memilih investasi apa pun yang mereka suka.

Siapa yang paling cocok?

Jenis investasi Jenis Investasi Saham, obligasi, dan setara kas adalah tiga bentuk utama investasi. Investasi, secara umum, mengacu pada pembelian sesuatu untuk digunakan di masa depan dengan tujuan menghasilkan arus kas reguler atau meningkatkan nilai sesuatu dari waktu ke waktu sehingga dapat dijual dengan harga yang lebih tinggi daripada yang dibeli, yaitu capital gain. . read more menarik bagi investor yang paham tentang tren pasar dan menantikan masa pensiun mereka. Dengan cara ini, mereka berpotensi mengakses hasil yang jauh lebih tinggi daripada hanya menggunakan investasi yang lebih aman tetapi tidak begitu menguntungkan.

Seseorang harus menyadari bahwa pengembalian yang lebih besar juga dapat menyebabkan risiko yang lebih besar. Aset berisiko membayar hasil yang lebih tinggi karena kemungkinan kehilangan uang lebih tinggi, dan bertaruh dengan masa pensiun seseorang mungkin memiliki biaya. Jadi seseorang membutuhkan pengetahuan tentang pasar tempat mereka berinvestasi sebelum menggunakannya.

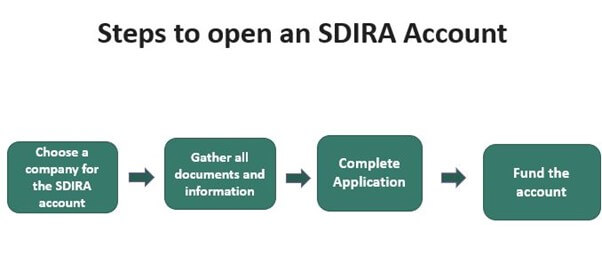

Bagaimana Cara Membuka IRA Mandiri?

Proses membuka IRA mandiri sangat sederhana. Pada dasarnya, seseorang perlu mengikuti beberapa langkah:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Self-Directed IRA (wallstreetmojo.com)

Pertama, kita perlu meneliti pasar. Riset Pasar Riset pasar mengacu pada strategi bisnis di mana organisasi menganalisis tren pasar, persaingan, dan preferensi konsumen sebelum meluncurkan produk atau layanan baru. Ini melibatkan pengumpulan dan interpretasi data selama pengembangan produk atau pemasaran untuk membantu bisnis membuat keputusan. baca lebih lanjut dan pilih perusahaan. Sebagian besar penyedia IRA hanya menawarkan opsi reguler, jadi kami memerlukan kustodian khusus. Kita harus meneliti investasi apa yang diperbolehkan sebelum menandatangani kontrak. Itu selalu yang terbaik untuk memilih perusahaan terkemuka yang bekerja paling baik untuk satu.

Kemudian, kita harus mengetahui dokumen-dokumen yang mungkin diminta oleh seorang akuntan. Ini mencakup nama lengkap, alamat, Nomor Jaminan Sosial (SSN), dan terkadang informasi bank atau kartu kredit. Dalam semua kasus, kita harus memeriksa dengan perusahaan untuk persyaratan yang diperlukan, karena persyaratan tersebut dapat berubah di antara perusahaan yang berbeda.

Langkah ketiga adalah mengunjungi situs web perusahaan atau salah satu kantornya dan melamar IRA mandiri. Banyak perusahaan memiliki ketentuan untuk pemrosesan online, dan seseorang dapat mengisi persyaratan hanya dalam beberapa menit. Sebaiknya jangan pernah mengirim informasi apa pun secara online kecuali ada yang 100% yakin tentang reputasi perusahaan.

Kemudian, kita dapat memutuskan metode untuk mendanai akun tersebut. IRA bekerja lebih baik ketika seseorang menyetor jumlah yang wajar setiap bulan, jadi kami perlu menyiapkan metode yang memungkinkan pembayaran berulang.

IRA Mandiri di Real Estat

IRA tradisional IRA tradisional IRA tradisional adalah singkatan dari Rekening Pensiun Perorangan yang berfungsi untuk membantu individu menghemat pajak dan meningkatkan pendapatan mereka untuk rencana pensiun. Mereka lebih disukai karena keuntungan pajak tertentu yang diperbolehkan atas investasi yang dilakukan dengan dana di akun.baca lebih lanjut tidak mengizinkan seseorang untuk berinvestasi di real estat. Untungnya, sebagian besar penjaga IRA mandiri akan membiarkan orang melakukan itu. Selain itu, salah satu keuntungan utama dari IRA mandiri dalam real estat adalah mendapatkan beberapa manfaat pajakManfaat pajakManfaat pajak mengacu pada kredit yang diterima bisnis atas kewajiban pajaknya karena mematuhi norma yang diusulkan oleh pemerintah. Keuntungannya dikreditkan kembali ke perusahaan setelah membayar jumlah pajak regulernya atau dikurangkan saat membayar kewajiban pajak di tempat pertama. Baca lebih lanjut yang tidak akan didapatkan sebaliknya.

Tidak mungkin untuk menarik apa pun sebelum orang tersebut mencapai usia tertentu, tetapi mereka dapat memegang aset real estat, membalik properti (dengan membelinya saat harganya rendah dan kemudian menjualnya), dan tanpa membayar pajak yang mahal. Ini akan memungkinkan mereka mendapat untung lebih banyak dari real estat.

Satu-satunya downside berinvestasi di real estat adalah bahwa pemerintah memiliki aturan yang cukup ketat dalam prosesnya. Seseorang tidak dapat melakukan transaksi pribadi, misalnya. Jadi, mereka tidak bisa membeli rumah untuk orang tua mereka dan menaruhnya di IRA mandiri.

Risiko

IRA mandiri adalah tentang kontrol. Pemilik mengendalikannya, tetapi pada saat yang sama, mereka bertanggung jawab mengelola risiko. Risiko utama sudah jelas: melakukan investasi yang buruk.

Faktor-faktor seperti ayunan pasar dan likuiditas dapat memengaruhi investasi. Jika belum ada penelitian yang memadai, seseorang dapat membeli aset tidak likuid, misalnya, dan mengalami kesulitan saat mencoba menjualnya nanti.

Risiko lain dari investasi ini adalah kegagalan uji tuntas Uji tuntas Uji tuntas adalah pemeriksaan informasi secara menyeluruh dan kepatuhan yang ketat terhadap peraturan dan ketentuan yang berlaku. Ini memastikan perlindungan aset serta menghindari malpraktik dan konflik. Baca lebih lanjut dan melanggar aturan IRA. Ini akan menghentikan manfaat pajak yang diberikan oleh pemerintah. Penjaga IRA mandiri profesional tidak akan membuat kesalahan pemula seperti berurusan sendiri, tetapi individu biasa mungkin melakukannya.

Self-dealing terjadi ketika seseorang meminjam uang dari IRA untuk digunakan pada properti mereka.

Akhirnya, seseorang harus menyadari skema penipuan. Perusahaan yang serius akan mengikuti semua aturan, tetapi scammer dapat menjangkau secara online dan mengambil uang mereka jika investor tidak terlalu berhati-hati.

Pertanyaan yang Sering Diajukan (FAQ)

Apakah IRA mandiri aman?

IRA mandiri memiliki tingkat faktor risiko yang lebih tinggi terkait dengan mereka meskipun mereka menawarkan prospektus pengembalian yang lebih tinggi. Ada kemungkinan bahwa seorang investor dapat menjadi korban skema penipuan dan investasi yang buruk. Hasil yang tidak dapat diprediksi, self-dealing, dan biaya yang lebih tinggi adalah masalah lain terkait SDIRA. Seorang investor yang tidak berpengalaman dengan investasinya dapat menanggung lebih banyak risiko seperti itu dengan membuka SDIRA.

Bagaimana cara kerja IRA mandiri?

IRA mandiri perlu memiliki wali amanat atau kustodian bagi investor untuk berinvestasi. SDIRA dapat berfungsi seperti akun IRA lainnya, kecuali ia menawarkan investasi yang lebih luas. Pemilik akun dapat berinvestasi dalam dana tersebut setiap tahun, dan akan menghasilkan dari waktu ke waktu. Berbeda dengan akun lain, pemilik memegang lebih banyak kendali atas akun mereka karena diarahkan sendiri. Peran kustodian dalam banyak kasus akan pasif.

Bisakah IRA mandiri memegang hipotek?

IRA mandiri dapat menawarkan opsi investasi alternatif seperti real estat, logam mulia, ternak, dll. Jadi seseorang juga dapat memegang hipotek sebagai opsi investasi di SDIRA.

Artikel yang Direkomendasikan

Ini telah menjadi Panduan untuk IRA yang Diarahkan Sendiri dan artinya. Kami membahas cara membukanya, risikonya, cara kerjanya bersama dengan IRA mandiri di real estat. Anda juga dapat melihat artikel berikut untuk mempelajari lebih lanjut –

- IRA vs 401k

- 401k vs Roth IRA

- Spiral Kematian